;Resize,width=767;)

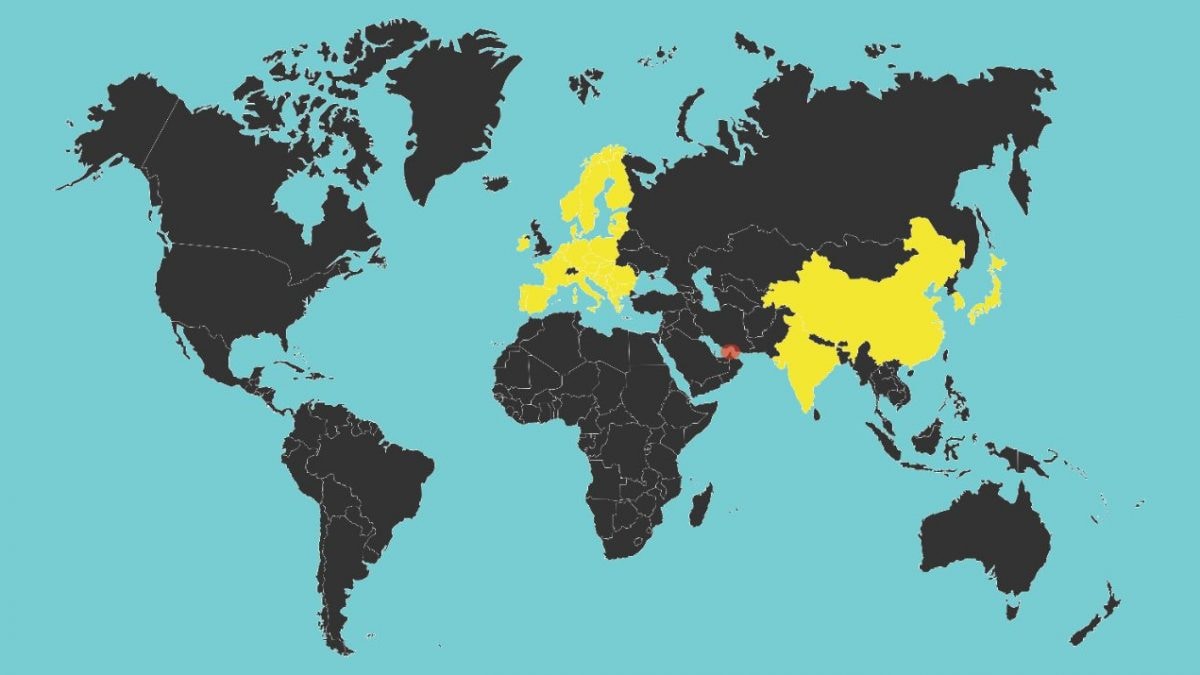

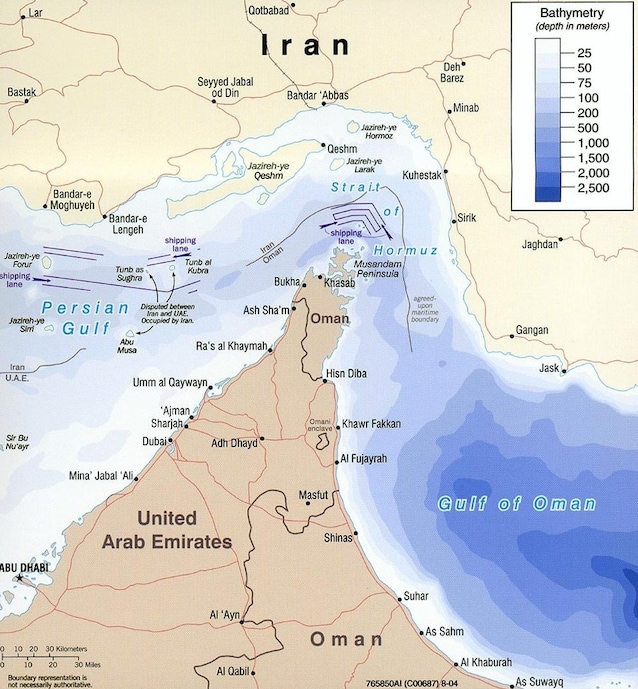

Lo Stretto di Hormuz collega il Golfo Persico al Golfo dell’Oman e all’Oceano Indiano, con a sud l’Oman ed a nord l’Iran. Da questo passaggio marittimo, lungo 167 km e stretto circa 33 km, ogni giorno transita circa il 20% del petrolio mondiale e del gas liquefatto (GNL), con esportazioni di materie prime provenienti principalmente da Iran, Iraq, Qatar, Kuwait, Arabia Saudita, Emirati Arabi Uniti (UAE). I principali importatori del petrolio e del gas iraniano sono i Paesi asiatici: principalmente Cina, India, Giappone e Corea del Sud. Vediamo in dettaglio quali sono le conseguenze dirette di una sua chiusura sull’approvvigionamento energetico di questi Paesi.

La maggior parte del petrolio e del gas naturale liquefatto (GNL) importato dai Paesi del Medio Oriente come Iran, Iraq, Qatar, Arabia Saudita, Kuwait ed Emirati Arabi Uniti (UAE) non ha rotte marittime alternative e dunque qualsiasi crisi o interruzione di forniture tramite questo passaggio ha forti ripercussioni sui mercati, principalmente asiatici. Per quanto riguarda l’Europa, sebbene dal 2022 diversi Paesi europei (principalmente Francia, Germania, Italia, Paesi bassi e Belgio) hanno aumentato gli acquisti di GNL dal Qatar, questi ultimi hanno una diversificazione maggiore nei propri fornitori, importando GNL anche da Africa, Stati Uniti e Norvegia. Lo Stretto di Hormuz è cruciale sia per ragioni geografiche che economiche. Dal punto di vista geografico, rappresenta infatti l’unico sbocco naturale per quasi tutti i Paesi produttori della regione dal Golfo Persico verso l’Oceano, non esistendo un altro passaggio marittimo naturale che lo consenta.

Alcuni Paesi del Golfo hanno provato a trovare delle rotte alternative ma dal punto di vista di volumi di materie prime lo Stretto di Hormuz resta cruciale: l’Arabia Saudita, ad esempio, utilizza anche un oleodotto che arriva fino al porto di Yanbu, nel Mar Rosso, deviando una parte dell’export saudita in questo canale. In altri casi, come il Qatar, non esiste un gasdotto alternativo che possa trasportare GNL senza passare per lo Stretto di Hormuz. Non esistono infatti né gasdotti terrestri alternativi verso i Paesi asiatici né terminali di liquefazione fuori dal Golfo; ricordiamo che il principale è quello di Ras Laffan, gestito da QatarEnergy. Proprio ieri, a seguito di alcuni attacchi militari con droni, la compagnia ha annunciato l‘interruzione temporanea della produzione di GNL a Ras Laffan.

;Resize,width=578;)

Oltre a motivazioni geografiche, la costruzione di nuove rotte alternative ad Hormuz implicherebbe l’investimento di decine di miliardi e la costruzione di oleodotti di migliaia di chilometri, opzione meno praticabile sia in termini di risorse economiche che di tempistiche.

I principali Paesi esportatori attraverso lo Stretto

I Paesi che utilizzano lo Stretto di Hormuz per l’export di petrolio e GNL sono principalmente::

- Iran: rappresenta uno dei principali esportatori di petrolio greggio e, anche se misura minore, di gas

- Arabia Saudita: è il maggiore esportatore di petrolio della regione che usa questa rotta marittima

- Iraq: insieme all'Iran rappresenta uno dei principali esportatori di greggio

- Emirati Arabi Uniti: tramite lo Stretto di Hormuz, gli EAU esportano petrolio e gas

- Qatar: il Paese è uno dei maggiori esportatori mondiali di gas naturale liquefatto (LNG) che passa per Hormuz, fornitore anche di numerosi Paesi europei, tra cui l'Italia

- Kuwait: esporta principalmente petrolio attraverso lo Stretto

Le navi che trasportano GNL e le petroliere che transitano attraverso questo passaggio marittimo si dirigono verso il Golfo dell'Oman, da cui poi si dirigono verso Asia, Europa e Nord America, la maggior parte delle quali diretta verso Cina, India, Giappone e Corea del Sud.

I principali Paesi importatori attraverso lo Stretto

Cina

La Cina è uno dei maggiori importatori di petrolio dall’Iran attraverso lo Stretto di Hormuz: si stima che circa il 90% delle esportazioni iraniane di petrolio siano dirette nel Paese, passando per l’Oceano Indiano ed arrivando nel Mar Cinese meridionale. Già nell'antichità, lo Stretto di Hormuz veniva utilizzato per il commercio di ceramiche, avorio, seta e tessuti provenienti dalla Cina attraversavano la regione. Una chiusura di Hormuz metterebbe a dura prova la sicurezza energetica della Cina: quasi il 30% delle sue importazioni di GNL proviene da Qatar ed Emirati Arabi Uniti, e circa il 40% delle sue importazioni di petrolio passa attraverso Hormuz, secondo le stime di UBP. A differenza di altri Paesi però pur essendo molto esposta, la Cina possiede riserve e fonti alternative che forniscono un certo margine di sicurezza. Le scorte di GNL della Cina a fine febbraio erano di circa 7,6 milioni di tonnellate, fornendo una copertura a breve termine. Tuttavia, se la chiusura di Hormuz e dunque l’interruzione energetica dovessero protrarsi, la dinamica potrebbe intensificare la concorrenza sui prezzi in tutta l'Asia. Nonostante questo, la Cina non è il Paese più vulnerabile a potenziali shock dell'offerta.

India

L‘India è uno dei principali importatori di GNL e greggio, con le navi che da Hormuz attraversano l’Oceano Indiano arrivando nel Golfo di Bengala. Al contempo, l’India, a differenza della Cina, è un attore vulnerabile in questa situazione: il 60% delle importazioni di petrolio dell'India proviene dal Medio Oriente e più della metà delle sue importazioni di GNL sono infatti legate al Golfo e una parte significativa è indicizzata al Brent, uno dei principali punti di riferimento a livello globale per la determinazione del prezzo del greggio. La sua quotazione è influenzata dalla domanda ed offerta di greggio ma anche da situazioni geopolitiche, in particolare nel Medio Oriente. Questo significa che un picco del greggio causato dalla chiusura di Hormuz farebbe aumentare simultaneamente i costi delle importazioni di petrolio e i prezzi dei contratti di GNL.

Giappone e Corea del Sud

Giappone e Corea del Sud Importano praticamente tutto il petrolio dal Medio Oriente e gran parte attraverso lo Stretto di Hormuz. La rotta verso il Giappone delle navi che passano per Hormuz attraversa l’Oceano Indiano direzione Pacifico attraverso lo Stretto di Malacca. Secondo UBP, il Medio Oriente fornisce il 75% delle importazioni di petrolio del Giappone e circa il 70% di quelle della Corea del Sud. Per quanto riguarda il GNL, il 14% del GNL della Corea del Sud proviene da Qatar ed Emirati Arabi Uniti, mentre il Giappone ne importa circa il 6%. Le economie che presentano una dipendenza elevata dalle importazioni di energia, come Giappone, Corea del Sud e Taiwan, sono dunque più esposte a shock dell'offerta. La Corea del Sud, ad esempio, a differenza della Cina, ha anche riserve limitate e le sue importazioni nette di petrolio rappresentano il 2,7% del PIL, essendo uno dei Paesi più vulnerabili della regione in questo contesto.

Europa

In misura minore, anche l'Europa è interessata da questa crisi energetica: la rotta delle petroliere dirette in Europa passa infatti per il Capo di Buona Speranza verso l’Oceano Atlantico, entrando poi nel Mar Mediterraneo. Rispetto ai Paesi asiatici, però, l’Europa è meno esposta: il GNL, diretto in Italia, Belgio, Paesi Bassi, Francia e Germania, proviene prevalentemente dal Qatar, che fornisce in media il 10–15% del GNL europeo. Quello che transita per lo Stretto di Hormuz è circa il 3-6% del totale del gas consumato dall’Unione Europea. A causa della diversificazione dei fornitori (Stati Uniti, Norvegia, Africa Occidentale ed Algeria), l’Europa è dunque meno vulnerabile a questa crisi. Per quanto riguarda il greggio invece la dipendenza dell’Europa è stimabile intorno al 10–15% delle importazioni, e dunque dirette conseguenze potrebbero vedersi principalmente nella volatilità o aumento dei prezzi piuttosto che sulle forniture fisiche.

;Resize,width=767;)

;Resize,width=727;)

;Resize,width=727;)